期权科普:雪球期权

2024-12-12

期权科普:雪球期权

(一) 什么是雪球期权?

(二) 为什么叫“雪球”

(三) 雪球期权的合约要素

l 挂钩标的资产:常见的是股票或指数,比如中证500指数或沪深300指数。

l 敲出价格: 合约中设定的障碍水平,比如初始价格的105%。

l 敲出事件: 可设置不同的观察频率(每日、每月等),常见的敲出事件每个月观察一次,在任何一个月的观察日,若标的价格高于敲出价格,期权合约提前终止,按约定年化收益率和存续期间计算固定票息收益。

l 敲入价格: 合约中设定的障碍水平,比如初始价格的75%。

l 敲入事件: 通常每天观察一次,在任何一个观察日,若标的资产低于敲入价格,收益开始追踪标的价格走势。若标的价格在到期前未能涨回触发敲出事件,则雪球期权持有者需承担标的跌幅的损失。

l 存续期限: 一般3个月至2年不等。期限越长,票息越高。

l 票息: 持有者可以获得的潜在年化收益率,当触发敲出事件,期权合约终止,或未敲出,持有至到期,持有者可以获得固定票息收益。

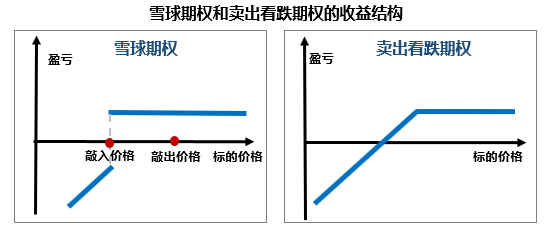

(四) 雪球期权的盈亏特点

雪球期权本质是含有敲入和敲出价格的卖出看跌期权,具有标的价格路径依赖性,标的价格上涨时,一旦敲出,期权将提前终止,下跌时也提供了一定程度的保护,只要标的价格不发生大跌,持有期限越长,收益就越高,当标的价格下跌至敲入价格,则需承担标的价格走势的风险。

雪球期权的不同情境下的收益可以总结为以下几种情况:

(1) 未触发敲入也未触发敲出。

存续期内标的资产价格始终保持在敲入和敲出价格之间,到期后投资者可以获得全部存续期的年化票息收益。

(2) 触发敲出事件,提前终止。

合约提前终止,可以获得实际持有天数对应的年化票息收益。这种情况下,获得的是固定收益,即年化收益率乘以实际持有天数的比例。

(3) 触发敲入后再触发敲出。

触发敲出则合约提前终止,仍可获得实际持有天数对应的年化票息收益。

(4) 触发敲入但未触发敲出。

如果存续期内标的资产价格曾经跌破敲入价格,但到期前没有触发敲出事件,则又分为两种情况:

l 到期时标的价格高于期初价格,收回全部本金,但没有额外的票息收益。

l 到期时标的价格低于期初价格,则需要承担与期初名义本金对应的标的下跌造成的全部损失。

**示例**

假设小白购买了一份挂钩中证500指数的雪球期权,以下是其合约关键要素:

期初价格:

交易初始日标的的收盘价

敲出价格:

期初价格的105%

敲入价格:

期初价格的80%

敲出观察日:

每月第一个交易日,前两个月不设观察日

敲入观察日:

每个交易日

名本本金:

100万元

年化票息:

15%

期限:

1年

产品回报:

敲出

100%本金+票息收益

敲入

Min(期末价格/期初价格,100%)

未敲出且未敲入

100%本金+票息收益

情境一:市场温和上涨

如果在存续期内,中证500指数的收盘价在任何敲出观察日达到或超过了敲出价格(期初的105%),则雪球期权提前终止,小白可以获得实际持有天数对应的年化票息收益。例如,如果4个月后敲出,小白可以获得5%的收益(15%年化票息 * 4/12个月)。

情境二:市场波动但未触发敲入也未触发敲出

如果存续期内,中证500指数价格始终在敲入和敲出价格之间波动,没有触发敲入事件,那么到期后小白可以获得全部年化票息收益,即15%。

情境三:市场下跌触发敲入后再回涨

如果存续期内,中证500指数价格跌破敲入价格(期初的80%),但之后没有涨回敲出价格,那么到期时如果指数价格低于期初价格,小白将面临损失,损失幅度与指数下跌幅度成正比,比如指数价格下跌30%,小白损失30%的本金,如果指数价格高于期初价格,小白可拿回本金,但无票息收益。如果指数价格持续上涨至触发敲出事件,则小白可获得按实际持有天数计算的年化票息收益。

情境四:市场大跌触发敲入且未恢复

如果市场出现大幅下跌,触发了敲入事件,且在整个存续期内都没有触发敲出事件,那么到期时小白的损失将取决于中证500指数的最终表现。如果指数价格大幅下跌,小白可能面临较大的本金损失。

特别声明:本文章所涉及的内容仅为投资者教育之目的,不构成对投资者的任何投资建议,参考资料来源为上海证券交易所和深圳证券交易所股票期权投资者教育相关栏目。投资者不应当以该等信息取代其独立判断或仅依据该等信息做出投资决策。

上一篇:

期权科普:末日期权

下一篇:

【置顶】商品期权和股指期权投教专区链接

期权科普:雪球期权

2024-12-12

期权科普:雪球期权

(一) 什么是雪球期权?

(二) 为什么叫“雪球”

(三) 雪球期权的合约要素

l 挂钩标的资产:常见的是股票或指数,比如中证500指数或沪深300指数。

l 敲出价格: 合约中设定的障碍水平,比如初始价格的105%。

l 敲出事件: 可设置不同的观察频率(每日、每月等),常见的敲出事件每个月观察一次,在任何一个月的观察日,若标的价格高于敲出价格,期权合约提前终止,按约定年化收益率和存续期间计算固定票息收益。

l 敲入价格: 合约中设定的障碍水平,比如初始价格的75%。

l 敲入事件: 通常每天观察一次,在任何一个观察日,若标的资产低于敲入价格,收益开始追踪标的价格走势。若标的价格在到期前未能涨回触发敲出事件,则雪球期权持有者需承担标的跌幅的损失。

l 存续期限: 一般3个月至2年不等。期限越长,票息越高。

l 票息: 持有者可以获得的潜在年化收益率,当触发敲出事件,期权合约终止,或未敲出,持有至到期,持有者可以获得固定票息收益。

(四) 雪球期权的盈亏特点

雪球期权本质是含有敲入和敲出价格的卖出看跌期权,具有标的价格路径依赖性,标的价格上涨时,一旦敲出,期权将提前终止,下跌时也提供了一定程度的保护,只要标的价格不发生大跌,持有期限越长,收益就越高,当标的价格下跌至敲入价格,则需承担标的价格走势的风险。

雪球期权的不同情境下的收益可以总结为以下几种情况:

(1) 未触发敲入也未触发敲出。

存续期内标的资产价格始终保持在敲入和敲出价格之间,到期后投资者可以获得全部存续期的年化票息收益。

(2) 触发敲出事件,提前终止。

合约提前终止,可以获得实际持有天数对应的年化票息收益。这种情况下,获得的是固定收益,即年化收益率乘以实际持有天数的比例。

(3) 触发敲入后再触发敲出。

触发敲出则合约提前终止,仍可获得实际持有天数对应的年化票息收益。

(4) 触发敲入但未触发敲出。

如果存续期内标的资产价格曾经跌破敲入价格,但到期前没有触发敲出事件,则又分为两种情况:

l 到期时标的价格高于期初价格,收回全部本金,但没有额外的票息收益。

l 到期时标的价格低于期初价格,则需要承担与期初名义本金对应的标的下跌造成的全部损失。

**示例**

假设小白购买了一份挂钩中证500指数的雪球期权,以下是其合约关键要素:

期初价格: | 交易初始日标的的收盘价 | |

敲出价格: | 期初价格的105% | |

敲入价格: | 期初价格的80% | |

敲出观察日: | 每月第一个交易日,前两个月不设观察日 | |

敲入观察日: | 每个交易日 | |

名本本金: | 100万元 | |

年化票息: | 15% | |

期限: | 1年 | |

产品回报: | 敲出 | 100%本金+票息收益 |

敲入 | Min(期末价格/期初价格,100%) | |

未敲出且未敲入 | 100%本金+票息收益 | |

情境一:市场温和上涨

如果在存续期内,中证500指数的收盘价在任何敲出观察日达到或超过了敲出价格(期初的105%),则雪球期权提前终止,小白可以获得实际持有天数对应的年化票息收益。例如,如果4个月后敲出,小白可以获得5%的收益(15%年化票息 * 4/12个月)。

情境二:市场波动但未触发敲入也未触发敲出

如果存续期内,中证500指数价格始终在敲入和敲出价格之间波动,没有触发敲入事件,那么到期后小白可以获得全部年化票息收益,即15%。

情境三:市场下跌触发敲入后再回涨

如果存续期内,中证500指数价格跌破敲入价格(期初的80%),但之后没有涨回敲出价格,那么到期时如果指数价格低于期初价格,小白将面临损失,损失幅度与指数下跌幅度成正比,比如指数价格下跌30%,小白损失30%的本金,如果指数价格高于期初价格,小白可拿回本金,但无票息收益。如果指数价格持续上涨至触发敲出事件,则小白可获得按实际持有天数计算的年化票息收益。

情境四:市场大跌触发敲入且未恢复

如果市场出现大幅下跌,触发了敲入事件,且在整个存续期内都没有触发敲出事件,那么到期时小白的损失将取决于中证500指数的最终表现。如果指数价格大幅下跌,小白可能面临较大的本金损失。

特别声明:本文章所涉及的内容仅为投资者教育之目的,不构成对投资者的任何投资建议,参考资料来源为上海证券交易所和深圳证券交易所股票期权投资者教育相关栏目。投资者不应当以该等信息取代其独立判断或仅依据该等信息做出投资决策。

上一篇: 期权科普:末日期权

下一篇: 【置顶】商品期权和股指期权投教专区链接