期权组合策略:保护性策略

2024-10-31

(一) 什么是保护性策略?

保护性策略是指通过买入期权,为标的资产进行保护的策略,主要用于对持有的标的资产进行风险管理,尤其是保护标的资产免受不利价格变动的影响。这种策略结合了现货/期货头寸和期权头寸,以减少潜在的损失。

(二) 保护性策略的构建

保护性策略可由买入看跌期权保护持有的现货/期货多头或买入看涨期权保护持有的现货/期货空头头寸构成。

保护性看跌期权,持有多头部位的同时,买入一份看跌期权。

保护性看涨期权,持有空头部位的同时,买入一份看涨期权。

使用场景:持有标的资产,规避价格不利方向变动的风险

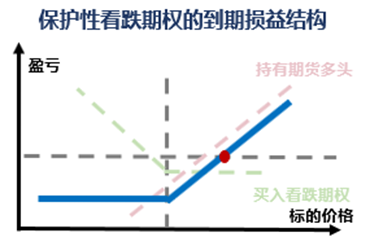

**保护性看跌期权的盈亏特点**

持有多头部位,在标的资产价格下跌时,买入看跌期权的收益可以抵消标的资产的损失,规避标的价格大幅下跌风险,并保留标的价格上涨的收益。

-到期日最大盈利:理论上无上限(收益不封顶)

-到期日最大亏损:权利金+期货开仓价-行权价

-盈亏平衡点:当标的资产价格等于期货开仓价+权利金

**示例**

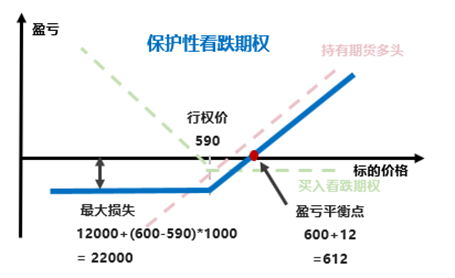

假设小白持有1手黄金期货合约多头,开仓价格为600。为了保护持仓,他买入1手行权价590,权利金为12的黄金看跌期权,合约乘数1000。

权利金:买入期权建仓成本为权利金支出 12×1000=12000 元

盈亏平衡点: 612

到期时:

- 如果黄金期货价格大涨至660,看跌期权内在价值为0,小白的盈利为期货盈利减去权利金,即盈利(660-600)×1000-12000=48000 元。

- 如果黄金期货价格下跌至540,看跌期权内在价值为(590-540)×1000=50000 元,期货亏损为(600-540)×1000=60000 元,小白的盈亏为期货亏损与期权收益的总和: -60000+(50000-12000)= -22000 元,即小白亏损22000元。

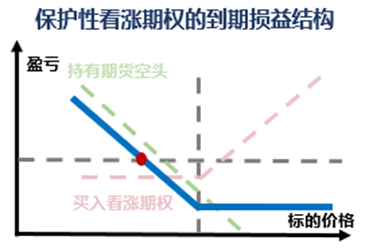

**保护性看涨期权的盈亏特点**

持有空头部位,在标的资产价格上涨时,买入看涨期权的收益可以抵消标的资产的损失,规避标的价格大幅上涨风险,并保留标的价格下跌的收益。

-到期日最大盈利:期货开仓价-权利金(当标的价格跌到0)

-到期日最大亏损:权利金+行权价-期货开仓价

-盈亏平衡点:当标的资产价格等于期货开仓价-权利金

**示例**

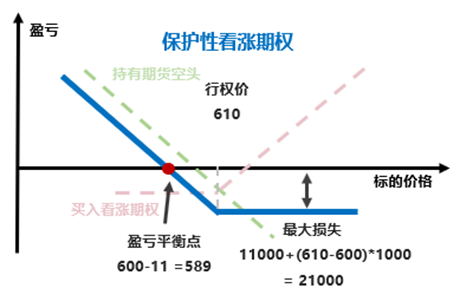

假设小白持有1手黄金期货合约空头,开仓价格为600。为了保护持仓,他买入1手行权价610,权利金为11的黄金看涨期权,合约乘数1000。

权利金:买入期权建仓成本为权利金支出 11×1000=11000 元

盈亏平衡点: 589

到期时:

- 如果黄金期货价格大涨至660,看涨期权内在价值为(660-610)×1000=50000,小白的期货空头部位亏损(660-600)×1000=60000 元,小白的盈亏为期货亏损、期权收益和权利金支出的总和: -60000+50000-11000= -21000 元,即小白亏损21000元。

- 如果黄金期货价格下跌至540,看涨期权内在价值为0,小白的盈利为期货盈利减去权利金,即盈利(600-540)×1000-11000=49000 元。

保护性策略优势:通过买入期权为持有的现货/期货头寸提供保护,限制了最大损失,同时保留了现货/期货头寸的盈利潜力。这种策略不需要交纳保证金,可以承受市场波动,没有追加保证金或被强制平仓的风险。

保护性策略劣势: 成本较高,因为需要支付期权的权利金。市场的有利变化必须足以弥补权利金的损失,才能开始实现净盈利。

**补充说明**

在构建保护性策略时,应注意期权的行权价格、到期日和权利金成本。保护性策略适用于对标的资产有长期持有者,希望通过期权策略来对冲短期标的价格不利的风险。同时,应密切关注市场动态和期权的时间价值衰减,以优化策略效果。

上一篇:

期权组合策略:备兑策略

下一篇:

期权组合策略:熊市价差

期权组合策略:保护性策略

2024-10-31

(一) 什么是保护性策略?

保护性策略是指通过买入期权,为标的资产进行保护的策略,主要用于对持有的标的资产进行风险管理,尤其是保护标的资产免受不利价格变动的影响。这种策略结合了现货/期货头寸和期权头寸,以减少潜在的损失。

(二) 保护性策略的构建

保护性策略可由买入看跌期权保护持有的现货/期货多头或买入看涨期权保护持有的现货/期货空头头寸构成。

保护性看跌期权,持有多头部位的同时,买入一份看跌期权。

保护性看涨期权,持有空头部位的同时,买入一份看涨期权。

使用场景:持有标的资产,规避价格不利方向变动的风险

**保护性看跌期权的盈亏特点**

持有多头部位,在标的资产价格下跌时,买入看跌期权的收益可以抵消标的资产的损失,规避标的价格大幅下跌风险,并保留标的价格上涨的收益。

-到期日最大盈利:理论上无上限(收益不封顶)

-到期日最大亏损:权利金+期货开仓价-行权价

-盈亏平衡点:当标的资产价格等于期货开仓价+权利金

**示例**

假设小白持有1手黄金期货合约多头,开仓价格为600。为了保护持仓,他买入1手行权价590,权利金为12的黄金看跌期权,合约乘数1000。

权利金:买入期权建仓成本为权利金支出 12×1000=12000 元

盈亏平衡点: 612

到期时:

- 如果黄金期货价格大涨至660,看跌期权内在价值为0,小白的盈利为期货盈利减去权利金,即盈利(660-600)×1000-12000=48000 元。

- 如果黄金期货价格下跌至540,看跌期权内在价值为(590-540)×1000=50000 元,期货亏损为(600-540)×1000=60000 元,小白的盈亏为期货亏损与期权收益的总和: -60000+(50000-12000)= -22000 元,即小白亏损22000元。

**保护性看涨期权的盈亏特点**

持有空头部位,在标的资产价格上涨时,买入看涨期权的收益可以抵消标的资产的损失,规避标的价格大幅上涨风险,并保留标的价格下跌的收益。

-到期日最大盈利:期货开仓价-权利金(当标的价格跌到0)

-到期日最大亏损:权利金+行权价-期货开仓价

-盈亏平衡点:当标的资产价格等于期货开仓价-权利金

**示例**

假设小白持有1手黄金期货合约空头,开仓价格为600。为了保护持仓,他买入1手行权价610,权利金为11的黄金看涨期权,合约乘数1000。

权利金:买入期权建仓成本为权利金支出 11×1000=11000 元

盈亏平衡点: 589

到期时:

- 如果黄金期货价格大涨至660,看涨期权内在价值为(660-610)×1000=50000,小白的期货空头部位亏损(660-600)×1000=60000 元,小白的盈亏为期货亏损、期权收益和权利金支出的总和: -60000+50000-11000= -21000 元,即小白亏损21000元。

- 如果黄金期货价格下跌至540,看涨期权内在价值为0,小白的盈利为期货盈利减去权利金,即盈利(600-540)×1000-11000=49000 元。

保护性策略优势:通过买入期权为持有的现货/期货头寸提供保护,限制了最大损失,同时保留了现货/期货头寸的盈利潜力。这种策略不需要交纳保证金,可以承受市场波动,没有追加保证金或被强制平仓的风险。

保护性策略劣势: 成本较高,因为需要支付期权的权利金。市场的有利变化必须足以弥补权利金的损失,才能开始实现净盈利。

**补充说明**

在构建保护性策略时,应注意期权的行权价格、到期日和权利金成本。保护性策略适用于对标的资产有长期持有者,希望通过期权策略来对冲短期标的价格不利的风险。同时,应密切关注市场动态和期权的时间价值衰减,以优化策略效果。

上一篇: 期权组合策略:备兑策略

下一篇: 期权组合策略:熊市价差