期权组合策略:勒式

2024-11-28

期权组合策略:勒式

(一) 什么是勒式策略?

勒式策略(Strangle)又称为宽跨式策略,上一篇文章中介绍了跨式策略,勒式策略与跨式策略类似,但采用的是不同行权价的期权。勒式策略同样也分为买入勒式和卖出勒式,买入勒式利用市场的大幅波动来获得收益,卖出勒式在市场波动趋缓,出现震荡行情时获得收益。

(二) 勒式策略的构建

勒式策略由相同标的资产、相同数量、相同到期月份、不同行权价的看涨期权和看跌期权构成。

买入勒式策略,通过买入一份高行权价看涨期权,同时买入一份相同标的资产、相同到期月份的低行权价看跌期权构成。

卖出勒式策略,通过卖出一份高行权价看涨期权,同时卖出一份相同标的资产、相同到期月份的低行权价看跌期权构成。

使用场景:大幅震荡买勒式,小幅盘整卖勒式

(三) 勒式策略的盈亏特点

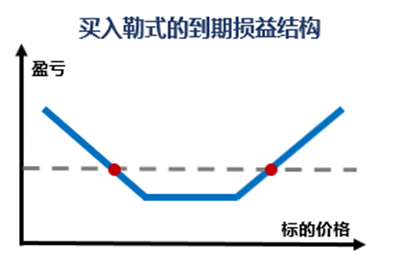

**买入勒式的盈亏情形**

买入勒式策略在标的资产价格大幅上涨或下跌,都可以获得盈利,标的资产价格越远离行权价时,盈利越高。如果标的资产价格在到期时的变动幅度不足以覆盖支付的权利金总和,则将面临亏损。

-到期日最大盈利:理论上无上限(标的价格涨的越高或跌的越低,盈利越高)。

-到期日最大亏损:支付的权利金总和(看涨期权的权利金+看跌期权的权利金)。

-高盈亏平衡点:当标的资产价格等于高行权价+权利金总和

-低盈亏平衡点:当标的资产价格等于低行权价-权利金总和

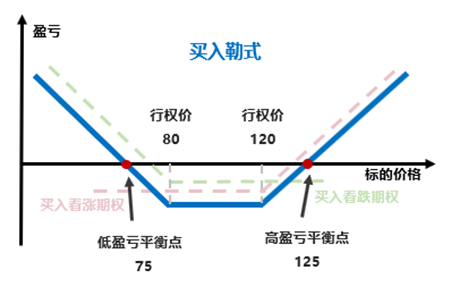

**示例**

假设小白预期某标的价格将大幅变动,但无法判断是会大涨还是大跌,他决定构建一个买入勒式策略。他买入一份行权价格为120,权利金为3的看涨期权,同时买入一份行权价格为80,权利金为2的看跌期权,合约单位为100。

构建成本:小白的建仓成本为权利金支出总和(3+2)×100=500元

盈亏平衡点:125(高)和75(低)

到期时:

- 如果标的价格大涨至130,看涨期权内在价值为(130-120)×100=1000元,看跌期权内在价值为0,小白的盈利为期权内在价值减去构建成本,即1000-500=500元。

- 如果标的价格大跌至75,看跌期权内在价值为(80-75)×100=500元,看涨期权内在价值为0,小白的盈利为期权内在价值减去构建成本,即500-500=0元。

- 如果标的价格小幅上涨至115,上涨幅度未能超过高盈亏平衡点,此时看涨期权内在价值为0,看跌期权内在价值为0,小白的亏损为构建成本500元。

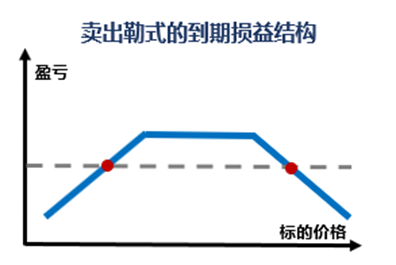

**卖出勒式的盈亏情形**

卖出勒式策略在标的资产价格震荡时可以获得盈利,盈利最高为卖出看涨和看跌期权的权利金收入。如果标的资产价格在到期时出现大幅度的上涨或下跌,则将面临较大的亏损。

-到期日最大盈利:权利金收入总和(看涨期权的权利金+看跌期权的权利金)。

-到期日最大亏损:理论上无上限(标的价格涨的越高或跌的越低,亏损越高)。

-高盈亏平衡点:当标的资产价格等于高行权价+权利金总和

-低盈亏平衡点:当标的资产价格等于低行权价-权利金总和

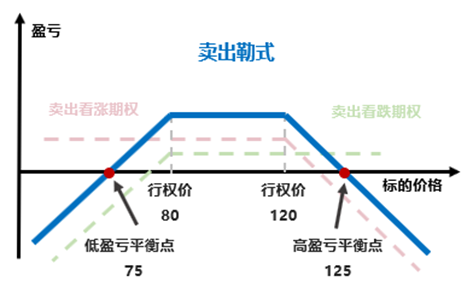

**示例**

假设小白预期某标的价格在接下来的一段时间都会小幅度的区间震荡,他决定构建一个卖出勒式策略。他卖出一份行权价格为120,权利金为3的看涨期权,同时卖出一份行权价格为80,权利金为2的看跌期权,合约单位为100。

构建收益:小白的建仓收益为权利金收入总和(3+2)×100=500元

盈亏平衡点:125(高)和75(低)

到期时:

- 如果标的价格小幅上涨至115,上涨幅度未超过高盈亏平衡点,此时看涨期权和看跌期权的内在价值都为0,小白作为期权的卖方,盈利为期权的权利金收入,即500元。

- 如果标的价格大涨至130,看涨期权内在价值为(130-120)×100=1000元,看跌期权内在价值为0,小白的亏损为期权内在价值和构建收益的差额,即亏损1000-500=500元。

- 如果标的价格大跌至75,看涨期权内在价值为0,看跌期权内在价值为(80-75)×100=500元,小白的盈亏为期权内在价值和构建收益的差额,即500-500=0元。

(四) 为什么选择勒式策略?

策略灵活性:当预期标的资产价格将有显著波动,但不确定具体方向时,买入勒式策略提供了一种有效的策略。而当市场波动率下降时,可以采用卖出勒式策略。

风险和收益的平衡:买入勒式最大亏损限于支付的权利金总额,但潜在的盈利潜力巨大,尤其是当价格大幅波动时。卖出勒式则提供了一种在市场小幅波动时获取权利金收入的策略,但风险较高。

勒式和跨式的差异:与买入跨式相比,买入勒式策略使用不同行权价的期权,通常是虚值的期权,权利金成本更低,但盈亏平衡点离当前标的价格更远,需要后市更大的波动才能最终盈利。

**补充说明**

勒式策略在构建时要注意合约数量关系,一份看涨期权对应一份看跌期权,并且要注意行权价和到期月份的选择,考虑期权合约的流动性情况,一般选择当月或者次月的合约进行交易。在实际操作中,无论是买入还是卖出勒式策略,投资者都应该密切关注市场波动、期权的时间价值衰减以及可能的流动性问题。

特别声明:本文章所涉及的内容仅为投资者教育之目的,不构成对投资者的任何投资建议,参考资料来源为上海证券交易所和深圳证券交易所股票期权投资者教育相关栏目。投资者不应当以该等信息取代其独立判断或仅依据该等信息做出投资决策。

上一篇:

【置顶】商品期权和股指期权投教专区链接

下一篇:

期权组合策略:跨式

期权组合策略:勒式

2024-11-28

期权组合策略:勒式

(一) 什么是勒式策略?

勒式策略(Strangle)又称为宽跨式策略,上一篇文章中介绍了跨式策略,勒式策略与跨式策略类似,但采用的是不同行权价的期权。勒式策略同样也分为买入勒式和卖出勒式,买入勒式利用市场的大幅波动来获得收益,卖出勒式在市场波动趋缓,出现震荡行情时获得收益。

(二) 勒式策略的构建

勒式策略由相同标的资产、相同数量、相同到期月份、不同行权价的看涨期权和看跌期权构成。

买入勒式策略,通过买入一份高行权价看涨期权,同时买入一份相同标的资产、相同到期月份的低行权价看跌期权构成。

卖出勒式策略,通过卖出一份高行权价看涨期权,同时卖出一份相同标的资产、相同到期月份的低行权价看跌期权构成。

使用场景:大幅震荡买勒式,小幅盘整卖勒式

(三) 勒式策略的盈亏特点

**买入勒式的盈亏情形**

买入勒式策略在标的资产价格大幅上涨或下跌,都可以获得盈利,标的资产价格越远离行权价时,盈利越高。如果标的资产价格在到期时的变动幅度不足以覆盖支付的权利金总和,则将面临亏损。

-到期日最大盈利:理论上无上限(标的价格涨的越高或跌的越低,盈利越高)。

-到期日最大亏损:支付的权利金总和(看涨期权的权利金+看跌期权的权利金)。

-高盈亏平衡点:当标的资产价格等于高行权价+权利金总和

-低盈亏平衡点:当标的资产价格等于低行权价-权利金总和

**示例**

假设小白预期某标的价格将大幅变动,但无法判断是会大涨还是大跌,他决定构建一个买入勒式策略。他买入一份行权价格为120,权利金为3的看涨期权,同时买入一份行权价格为80,权利金为2的看跌期权,合约单位为100。

构建成本:小白的建仓成本为权利金支出总和(3+2)×100=500元

盈亏平衡点:125(高)和75(低)

到期时:

- 如果标的价格大涨至130,看涨期权内在价值为(130-120)×100=1000元,看跌期权内在价值为0,小白的盈利为期权内在价值减去构建成本,即1000-500=500元。

- 如果标的价格大跌至75,看跌期权内在价值为(80-75)×100=500元,看涨期权内在价值为0,小白的盈利为期权内在价值减去构建成本,即500-500=0元。

- 如果标的价格小幅上涨至115,上涨幅度未能超过高盈亏平衡点,此时看涨期权内在价值为0,看跌期权内在价值为0,小白的亏损为构建成本500元。

**卖出勒式的盈亏情形**

卖出勒式策略在标的资产价格震荡时可以获得盈利,盈利最高为卖出看涨和看跌期权的权利金收入。如果标的资产价格在到期时出现大幅度的上涨或下跌,则将面临较大的亏损。

-到期日最大盈利:权利金收入总和(看涨期权的权利金+看跌期权的权利金)。

-到期日最大亏损:理论上无上限(标的价格涨的越高或跌的越低,亏损越高)。

-高盈亏平衡点:当标的资产价格等于高行权价+权利金总和

-低盈亏平衡点:当标的资产价格等于低行权价-权利金总和

**示例**

假设小白预期某标的价格在接下来的一段时间都会小幅度的区间震荡,他决定构建一个卖出勒式策略。他卖出一份行权价格为120,权利金为3的看涨期权,同时卖出一份行权价格为80,权利金为2的看跌期权,合约单位为100。

构建收益:小白的建仓收益为权利金收入总和(3+2)×100=500元

盈亏平衡点:125(高)和75(低)

到期时:

- 如果标的价格小幅上涨至115,上涨幅度未超过高盈亏平衡点,此时看涨期权和看跌期权的内在价值都为0,小白作为期权的卖方,盈利为期权的权利金收入,即500元。

- 如果标的价格大涨至130,看涨期权内在价值为(130-120)×100=1000元,看跌期权内在价值为0,小白的亏损为期权内在价值和构建收益的差额,即亏损1000-500=500元。

- 如果标的价格大跌至75,看涨期权内在价值为0,看跌期权内在价值为(80-75)×100=500元,小白的盈亏为期权内在价值和构建收益的差额,即500-500=0元。

(四) 为什么选择勒式策略?

策略灵活性:当预期标的资产价格将有显著波动,但不确定具体方向时,买入勒式策略提供了一种有效的策略。而当市场波动率下降时,可以采用卖出勒式策略。

风险和收益的平衡:买入勒式最大亏损限于支付的权利金总额,但潜在的盈利潜力巨大,尤其是当价格大幅波动时。卖出勒式则提供了一种在市场小幅波动时获取权利金收入的策略,但风险较高。

勒式和跨式的差异:与买入跨式相比,买入勒式策略使用不同行权价的期权,通常是虚值的期权,权利金成本更低,但盈亏平衡点离当前标的价格更远,需要后市更大的波动才能最终盈利。

**补充说明**

勒式策略在构建时要注意合约数量关系,一份看涨期权对应一份看跌期权,并且要注意行权价和到期月份的选择,考虑期权合约的流动性情况,一般选择当月或者次月的合约进行交易。在实际操作中,无论是买入还是卖出勒式策略,投资者都应该密切关注市场波动、期权的时间价值衰减以及可能的流动性问题。

特别声明:本文章所涉及的内容仅为投资者教育之目的,不构成对投资者的任何投资建议,参考资料来源为上海证券交易所和深圳证券交易所股票期权投资者教育相关栏目。投资者不应当以该等信息取代其独立判断或仅依据该等信息做出投资决策。

上一篇: 【置顶】商品期权和股指期权投教专区链接

下一篇: 期权组合策略:跨式